一文速覽丨預制菜火了!6000億產業風口,國企如何“鏈”接預制菜產業新賽道?

近期,“預制菜”和“中央廚房”話題持續發酵。9月13日至14日,人民日報、新華社、央視三大權威媒體接連發聲,呼吁公眾面對預制菜爭議應“站對”而非盲目“站隊”。為何官媒紛紛下場為預制菜發聲?答案很簡單。

此次事件聚焦于該餐飲集團是否使用了預制菜?其價格與價值是否匹配?商家使用預制菜是否應強制明示消費者?這在一定程度上反映了消費者與餐飲企業對預制菜的認知差異。

01

中央廚房出品≠預制菜

預制菜產業早于2023年被寫入中央一號文件。預制菜的范疇是什么?該餐飲集團使用中央廚房半成品是否屬于預制菜?在法律層面上,中央廚房半成品可能還真的不是預制菜。

(一)預制菜

根據2024年3月市場監管總局等六部門發布的《關于加強預制菜食品安全監管 促進產業高質量發展的通知》,預制菜被明確定義為:

“以一種或多種食用農產品及其制品為原料,使用或不使用調味料等輔料,不添加防腐劑,經工業化預加工(如攪拌、腌制、滾揉、成型、炒、炸、烤、煮、蒸等)制成,配以或不配以調味料包,符合產品標簽標明的貯存、運輸及銷售條件,加熱或熟制后方可食用的預包裝菜肴。”

簡而言之,預制菜的核心在于“預加工”、需“加熱或熟制后食用”、“不含防腐劑”。根據官方政策解讀,以下均不屬于預制菜范疇:

僅經清洗、分切等簡單加工的凈菜(屬于食用農產品);

速凍面米、方便食品、漢堡、面包等主食類產品;

中央廚房配送至自有門店的菜肴(適用餐飲安全標準);

不經加熱或者熟制就可食用的即食食品和涼拌沙拉等。

根據最新數據,2024年我國預制菜市場規模已達4850億元,同比增長33.8%。預計到2025年,這一數字將超6000億元。

(二)中央廚房

中央廚房也可以叫中心廚房,《中央廚房 建設要求》(GB/T 44142-2024)對中央廚房的定義界定為:

“由食品經營企業建立,具有獨立場所和設施設備,集中完成食品成品或半成品加工制作并配送給本單位連鎖門店,供其進一步加工制作后提供給消費者的經營主體。”

簡而言之,中央廚房是“集中化食品加工中心”,核心功能是“集約化生產”——將門店、廚房分散的洗菜、切配、調味、初步熟制等加工環節,集中至統一地點完成,再將處理后的食材或半成品配送到餐廳、食堂、便利店等終端,由終端完成簡單加工或直接銷售。

(三)中央廚房VS預制菜

中央廚房的預加工,本質是“生產環節的集中化”,而預制菜是“產品形態的分類”。所以,中央廚房更像是預制菜的“生產基地”,但“基地”里生產的并不全是預制菜。

中央廚房生產的半成品是否屬于預制菜,取決于其加工深度和流通屬性(圖1)。

如果中央廚房的預加工產品滿足簡單處理即可食用,并對外銷售,可獨立流通,則屬于預制菜,歸入“食品生產”領域,必須取得《食品生產許可證》并符合標簽、檢驗等要求。

如果中央廚房的預加工只停留在“基礎處理”,通常還需要門店后廚進行進一步的烹飪等操作才能成為可食用的菜品,并僅供關聯餐飲門店內部使用,則屬于“餐飲服務”環節,無需按食品生產管理。作為餐飲服務的一部分,需取得《食品經營許可證》,產品不得直接零售。

圖1:中央廚房VS預制菜示意圖

02

預制菜是產業新風口

(一)政策定調:多部門協同推進產業規范

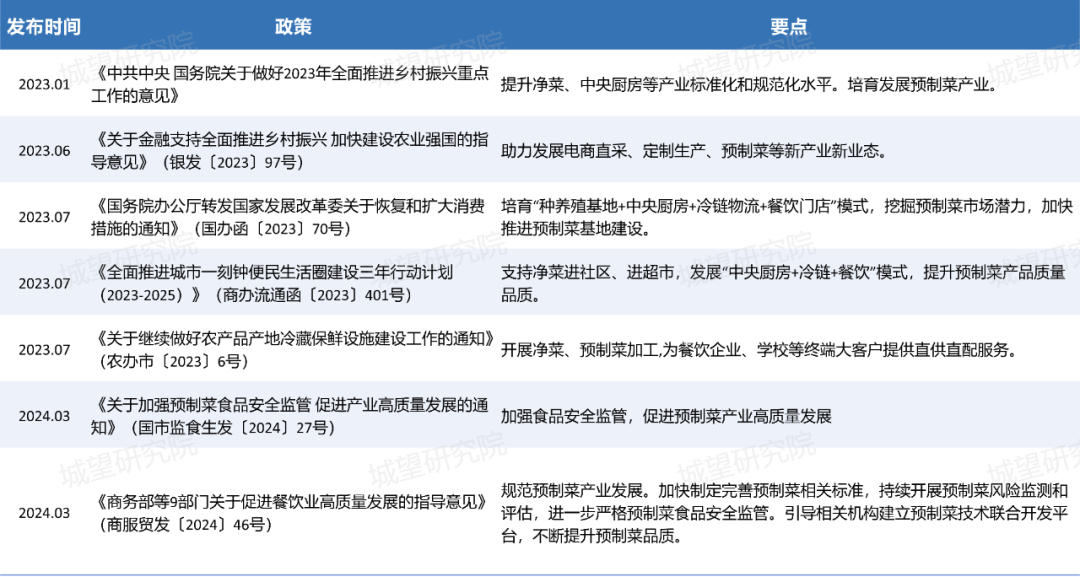

2023年中央一號文件首次將“預制菜”寫入其中,指出要“提升凈菜、中央廚房等產業標準化和規范化水平。培育發展預制菜產業”。中央一號文件對預制菜的發展從最高層面予以政策方向確認,這是產業走向更加規范化、標準化健康發展的重要訊號。隨之,多部門相繼發文,協同推進預制菜產業規范發展(表1)。

表1:國家層面預制菜產業政策

2022年以來,廣東、山東、四川、重慶、福建、浙江、江西、上海、遼寧等多個省市也相繼出臺預制菜相關產業的政策指導文件,加快預制菜產業布局。

(二)幕后推手:消費變革和產業升級

消費端需求與供給端結構性變化是首要推動力。現代社會生活節奏不斷加快,消費者對便捷食品的需求不斷上升,快餐、外賣及便利店即食產品日益普及。美團研究院《2022餐飲外賣消費趨勢報告》顯示,90后、00后消費者占外賣消費群體的78.6%,其中超過六成表示“沒有時間或不愿意花時間烹飪”。預制菜滿足了快節奏生活下人們對高效餐飲的需求。同時,近年來餐飲行業人工成本以每年10-15%的速度增長,租金成本年均增長8-12%。面對消費升級、連鎖化擴張、成本壓力等發展困境,預制菜成為餐飲業“降本增效”的重要工具。

(三)乘上東風:生產模式與技術革新

技術創新與模式變革從生產、流通、供應鏈到銷售全鏈路發力,為預制菜產業注入強勁動能。

生產端:中央廚房這一新業態的發展,創新了餐飲加工模式,通過搭配炒菜機器人、智能蒸烤箱、流水線分揀包裝等設備,實現標準化、規模化生產。

流通端:先進的冷鏈運輸技術和完善的倉儲物流體系是預制萊發展的重要支撐,通過冷藏運輸、智能倉儲保障食材新鮮安全,支撐跨區域流通。

供應鏈端:大數據、云計算技術的發展,實現了訂單預測、按需采購與動態庫存管控,大幅提升資源配置效率,降低企業運營成本。

銷售端:電商平臺與社區團購等新模式興起,構建“線上+線下”融合銷售網絡,讓預制菜更便捷地滲透家庭消費場景,打開市場增量空間。

03

國企“鏈”接預制菜產業新賽道

預制菜產業不僅是食品工業,更關聯“菜籃子”安全、鄉村產業振興等民生需求,城投公司的“民生服務基因”使其能精準匹配這一屬性。相較于民營食品企業,城投公司的國資背景自帶“公信力背書”,尤其在食品安全敏感領域,能夠快速建立市場信任,使其在預制菜這條新賽道上具備獨特優勢。

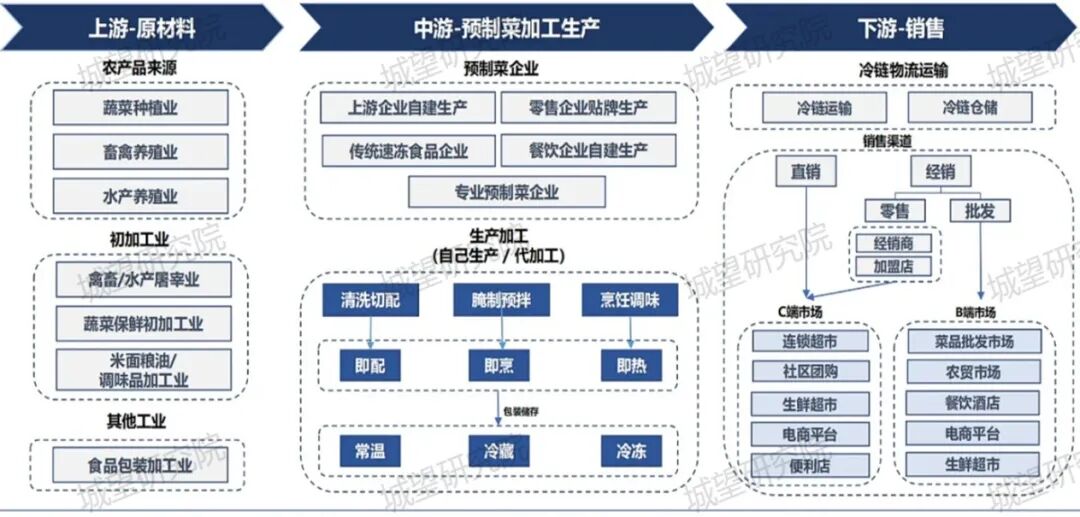

預制菜產業鏈涵蓋上游農林牧漁原料供應,中游食品加工制造,以及下游通過多種渠道觸達B端餐飲和C端消費者。

圖2:預制菜產業鏈圖譜

國企可根據自身發展規劃、資源稟賦布局預制菜產業,從上中下游構建全鏈條產業生態。

上游農業端:部分國企已參與鄉村振興項目,如農業產業園建設、農產品流通體系搭建,可直接將現有農業合作社資源、農產品直采渠道與預制菜產業對接,無需從零建立上游供應鏈。

中游生產端:可投資建設智能化中央廚房、預制菜產業園等,引入自動化生產線與冷鏈物流系統,實現農產品從初級加工向高附加值產品的轉化,提升加工效率與食品安全保障能力。

下游銷售端:鼓勵預制菜產品進校區、院區、社區、機關、廠區等食堂,發展預制菜團餐配餐;與電商平臺合作開設線上銷售專區,拓展線上線下新零售模式;拓展國際市場,針對西餐、韓餐、日料等進行產品研發,推動預制菜產業進入雙循環。

04

案例分享

廣東廣弘控股股份有限公司作為廣東省屬國企唯一食品主業上市公司,聚焦構建“牧場到餐桌”全產業鏈,發揮“畜禽農牧-冷鏈食品”上下游產業協同優勢,將預制菜作為食品主業創新轉型的切入點。

源頭保“供”。在惠州、興寧、獅山、從化、河源等地擁有大型畜禽生產基地,深入推動產學研融合,形成了一套科學可行的品種培育、養殖管理和疫病防控技術體系。

加工立“園”。旗下企業粵橋公司充分發揮冷庫冷藏業務優勢,突出園區食品加工產業屬性,完善食品產業鏈條關鍵環節,著力打造“加工-冷藏-配送”一體化的專業性冷鏈產業園區。

銷售拓“鏈”。在傳統的批發配送業務的基礎上,先后開通弘品薈、廣食臻味館兩大預制菜網絡銷售平臺,實現B端C端雙輪驅動、線上線下同步發展的全鏈條營銷模式。同時,深度拓展政企客戶與區域團餐市場,打造覆蓋粵港澳大灣區的食品供應鏈平臺,為業績增長提供持續增量。

當前預制菜產業正處于發展初期階段,行業規范體系尚未健全,法律法規仍需進一步完善,消費者心里的“信任防線”尚未完全卸下。但隨著社會消費需求升級、行業標準與法律規范的逐步成熟,預制菜產業必將成為國民經濟中的重點發展領域。