自去年一攬子化債方案推出后,疊加“35號文”“47號文”“14號文”等一系列政策影響,新一輪融資監管強化城投平臺產業化轉型。為適應新名單制管理要求,去年下半年以來部分城投企業在債券募集說明書中聲稱為“市場化經營主體”,積極通過開展市場化經營業務突破產業化轉型中的重要障礙,實現真正的產業化轉型。城望集團根據企業預警通、DM查債通、萬德公告市場化經營主體數據,截止到今年5月底篩選出244家“公告市場化經營主體”平臺,分析城投市場化經營主體業務發展情況、方向和特征并總結發展經驗,為全國各地城投公司開展市場化經營業務提供借鑒。

從市場化經營主體的主營業務來看

從市場化經營主體的主營業務來看,城投公司的經營性業務以貿易類業務、房地產相關業務、物業管理業務和旅游相關業務為主。其中,共有192家城投公司參與建筑材料、金屬材料等貿易類業務,占比79%;超過一半的市場化經營主體開展房地產相關業務,如房地產開發、房屋租賃、房產銷售等。

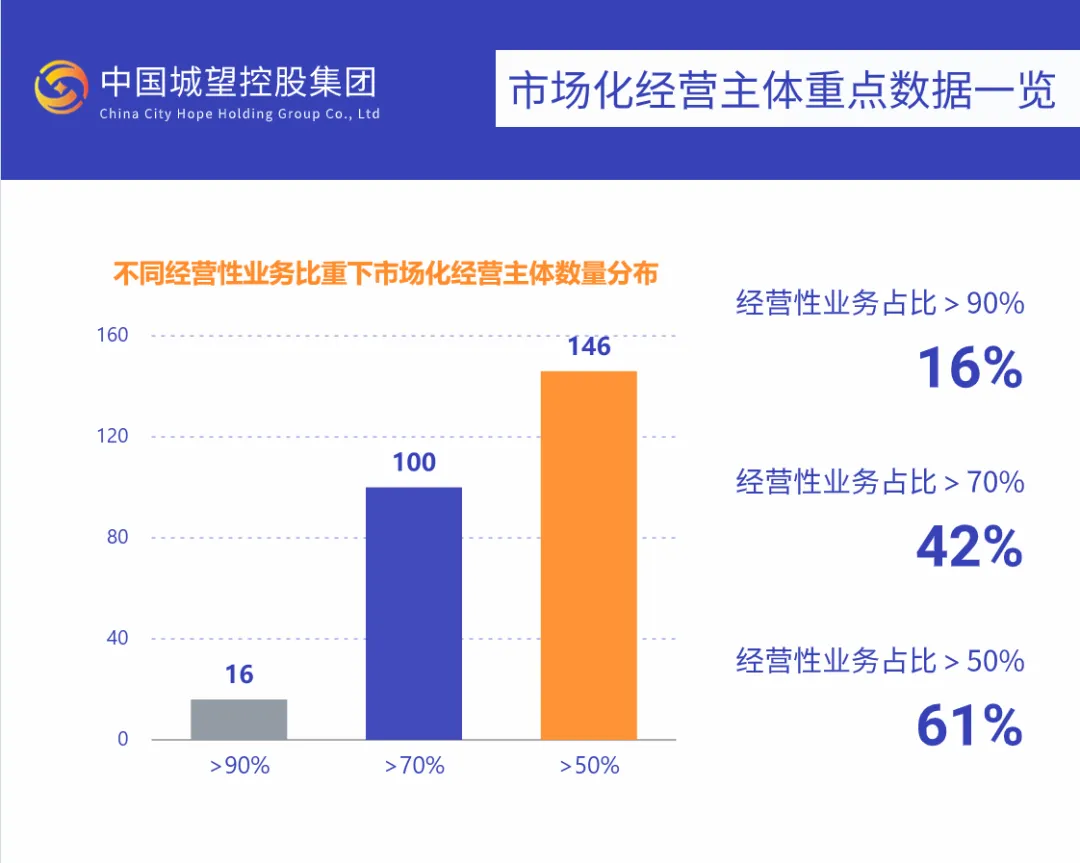

從市場化經營主體的業務結構來看

從市場化經營主體的業務結構來看,一半以上城投公司以經營性業務為主,同時依然承擔地方的公益性業務和準公益性業務。按照是否有市場化現金流來看,主營業務分為公益性業務、準公益性業務和經營性業務,在剔除6家主營業務占比缺失的平臺數據后,在剩余238家平臺中,經營性業務比重在90%以上的平臺數量有39家,占比16%;經營性業務比重在70%以上的平臺數量有100家,占比42%;經營性業務比重在50%以上的平臺數量有146家,占比61%。

從市場化經營主體的信用評級來看

從市場化經營主體的信用評級來看,以AA+為主,債務償還能力普遍較強,違約風險較低。其中,主體評級為AA+的城投平臺有141家,占比約為58%;主體信用評級為AAA(38家)、AA(65家),占比分別為15.57%、26.64%。結合市場化運營程度更高的產投,其信用級別可能比同等區域財政收入體量的城投公司要高的新特征,說明提高市場化經營收入將弱化區域財政債務狀況對企業信用資質的影響。

城投公司市場化經營的經驗與啟示

從市場化經營主體的發展經驗來看,城望集團認為打造市場化經營性業務關鍵在于由虛轉實,未來城投公司生存要回歸產業、發展要回歸利潤、機制要回歸市場。這就要求城投公司明確產業轉型定位和方向,無論是組建產投公司還是市場化轉型,都應避免簡單的資產騰挪、整合和重組,并避免市場化經營性業務“紙面化”“數字化”堆砌,聚焦提升公司自主經營能力和核心競爭力,打造真正實現可持續、高質量發展的市場化經營性業務。因此,城望集團建議:生存要回歸產業。建議城投公司圍繞做強主業深化改革,進一步優化國有企業產業布局,在保持主業合理規模的基礎上,聚焦主責主業,優化產業布局,加強開放合作,做到有進有退、有所為有所不為。突出對企業盈利能力的考核,有序推動“一業一企、一企一業”,做精做深做強主業,堅決退出非主業、非優勢業務和低效無效資產,不斷提升核心競爭力。發展要回歸利潤。一方面,傳承不守舊,結合地方產業規劃創新開拓市場化經營性業務,綜合244家市場化經營城投公司的市場化經營業務來看,可從房地產銷售開發、資產租賃、工程施工、貿易等經營性業務入手;另一方面,創新不忘本,在不踩“新增隱性債務”的紅線下,重塑土地整理開發、棚戶區改造、保障性住房建設、公用事業等傳統城投業務的模式,積極探索市場化經營模式,從傳統城投業務挖掘市場化收入來源,推動實現“城投類收入占比≤30%”。機制要回歸市場。建議城投公司增強市場意識、效益意識,瞄準行業先進,加快市場化轉型,建立有機互動、協同高效的運行機制。著力打造現代企業,規范公司治理運行,深化三項制度改革,構建新型經營責任制,推動國有企業真正按市場化方式運營。在此基礎上著力抓好提質增效,向市場要效益,向管理要效益,向人才要效益,向創新要效益,努力實現質量更高、效益更好、結構更優的發展。