一文速覽丨國資委反復提及,國企如何開啟增長的“第二曲線”?

國務院國資委近年來多次提及“第二曲線”,提出因地制宜大力發展新質生產力,加快開啟增長的“第二曲線”。這一高頻部署背后,正是應破解國企傳統主業增長瓶頸的戰略考量。何為“第二曲線”?其與新質生產力培育的內在邏輯如何?國企如何努力開啟增長的“第二曲線”?

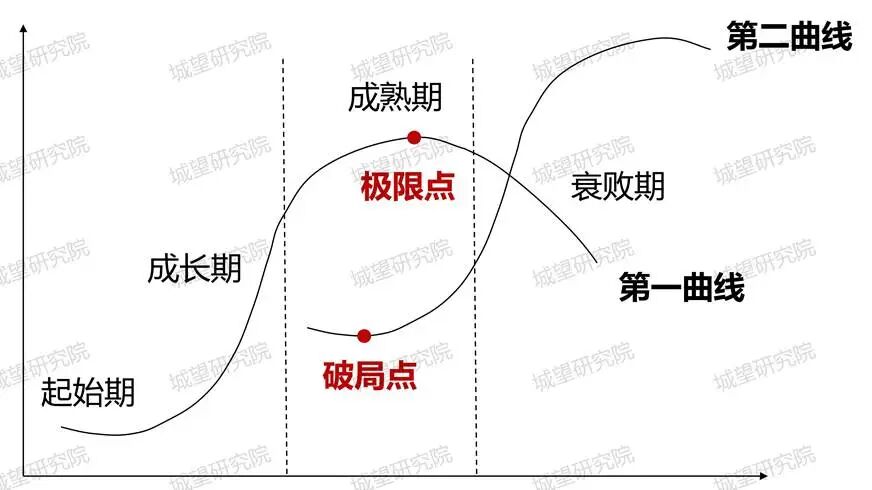

01 舊詞新提:“第二曲線”的理論溯源

“第二曲線”理論由英國管理學家查爾斯·漢迪于1997年提出。該理論認為,企業發展的第一曲線包含起始期、成長期、成熟期、和衰敗期,企業需在第一曲線達到峰值前,通過創新開辟新業務以跨越至第二曲線,實現二次增長。

近年來,這一理論被賦予新的時代內涵。2024年11月,國務院國資委黨委理論學習中心組集體學習會強調指出:“要推動中央企業穿越經濟周期,支持企業開啟增長的‘第二曲線’”;2025年以來,國資委主任張玉卓在地方調研中多次將開辟“第二曲線”作為核心強調方向。

國資委將中央企業未來發展邏輯與企業發展基本規律深度融合,釋放出何種信號?

02 現實動因:巔峰之下的挑戰與轉型必然

當前,央國企整體處于第一曲線的成熟期,2024年取得顯著經營成績:資產規模突破90萬億元,同比增長5.9%;實現增加值10.6萬億元,完成利潤總額2.6萬億元。但“巔峰”背后隱憂已現。

國際競爭激勵,產業格局重塑。全球經濟格局深度調整,科技創新加速演進,產業變革蓬勃興起,數字經濟、綠色低碳、人工智能等新興領域正在重塑產業格局和競爭規則。

傳統業務增長放緩,增量空間受限。多數傳統行業進入成熟期,市場飽和,增量空間有限。如傳統電力企業受新能源替代影響,盈利空間持續收窄;工程建筑類企業面臨地方政府債務化解帶來的項目收縮;重化工企業則承受環保升級與產能優化的雙重壓力。

傳統產業發展模式遭遇瓶頸。一方面,資源稟賦的有限性與產業擴張需求之間的矛盾持續加劇,另一方面,在“雙碳”目標與綠色發展要求下,單位GDP能耗、碳排放壓力加大,傳統高耗能、高排放的發展路徑難以為繼。

國家戰略調整,新舊動能轉換。國家戰略已明確轉向“高質量發展”,2023年“因地制宜發展新質生產力”成為核心關鍵詞;2024年,《政府工作報告》提出“推動戰略性新興產業融合集群發展”,用新動能推動新發展已成為時代要求。

企業發展最大的風險,從來不是探索中的失敗,而是在現有成功的溫床里停止變革的腳步。正如諾基亞在功能機時代登頂,卻錯失智能機浪潮。因此,國資委多次強調“第二曲線”是一種生存和發展的必然要求,目的是要推動央國企從“舒適區”走向“無人區”,從“規模擴張”轉向“價值創造”,在新時代繼續擔當國民經濟的“頂梁柱”和“壓艙石”。

03 “第二曲線”開發策略

(一)核心動力:從“資源依賴”到“創新驅動”

創新是“第二曲線”的核心驅動力。央國企應聚焦“卡脖子”環節,加大研發投入,搶占未來產業制高點。

一是技術突破,聚焦主業相關的關鍵核心技術攻關,打造技術壁壘,如在新能源、高端裝備等領域實現原創性成果轉化。

二是數字賦能,推動數字技術與傳統業務深度融合,通過數字化轉型提升生產效率、優化運營流程、創新服務模式,實現業務形態升級。

三是研發投入,加大研發經費投入力度,建立常態化研發機制,鼓勵基礎研究與應用研究協同推進,為創新提供持續資金保障。

(二)生態構建:從“單打獨斗”到“協同共贏”

打破協同壁壘,企業需從“單打獨斗”轉向“生態共建共享”。

一是搭建平臺,打造資源整合與價值交換樞紐。整合技術、資金、人才、數據等分散資源,搭建開放式產業平臺。如通過搭建數字化供需對接平臺,連接上下游企業實現產能共享與訂單匹配。

二是延伸產業鏈,實現鏈上要素協同與價值增值。向產業鏈上游延伸布局關鍵零部件、核心材料等領域,通過合資、并購或自主研發等方式突破供應鏈瓶頸;下游延伸至服務環節,如從產品制造向安裝、運維、咨詢等增值服務延伸;橫向融合物流、金融等配套資源,形成全鏈條協同格局。

三是強化生態協同,凝聚多元主體合力。深化產學研合作,加速科研成果轉化;與民營企業聯合投資研發拓展新興領域,激發市場活力;參與行業組織,推動行業標準制定與資源共享,形成“1+1>2”的協同效應。

(三)賽道選擇:從“盲目跟風”到“科學布局”

結合政策導向與自身優勢,選擇具備發展潛力的賽道,實現精準突破。

一要跟著政策導向選賽道。緊密圍繞國家“十五五規劃”、國家發展目標等,重點關注戰略新興產業(高端裝備制造、生物醫藥、新能源、新材料等)、數字經濟等政策支持領域,將政策紅利轉化為企業發展機遇。

二要順著主業“挖掘”賽道。從技術延伸,梳理主業核心技術(如材料工藝、控制算法、系統集成等),探索跨領域應用。從資源延伸,聚焦資源“分類盤活-價值轉化-閉環運營”,推動存量資源向新業務質變。從客戶延伸,深度挖掘現有客戶潛在需求,拓展產品或服務的功能邊界,提升客戶生命周期價值。

(四)支撐保障:強化“體系建設”護航“第二曲線”

支撐保障體系是“第二曲線”穩健推進的基石,為探索實踐提供堅實后盾。

一是向內攻堅,優化組織架構與人才體系。以組織效能提升為目標,推進組織架構調整,精簡冗余流程,下放業務權限,打破條塊分割與協同壁壘,實現信息、決策、資源的高效流轉;建立“以業績為導向、以能力為錨點”的人才評價體系,優化選拔任用機制,推動干部隊伍年輕化、專業化建設,吸引和培育一批懂市場、懂用戶的中堅力量,為變革注入新動能。

二是風險防控,構建“容錯+防控”的風險治理體系。明確“盡職免責”范圍與認定標準,對符合戰略方向、程序合規、未謀私利的創新失敗項目,不予追責,建立“創新失敗案例庫”,為免責認定提供參考;建立“風險分級管控”機制,分別設定防控閾值,針對可能面臨的技術研發、市場拓展、運營管理等風險,建立事前預警、事中監控、事后處置的全流程風險管控體系,制定科學的風險應對預案,提升應對不確定性的能力,保障“第二曲線”開發工作平穩推進。

04 “第二曲線”探索案例

(一)國家電網:從“電力供應商”到“綜合能源服務提供商”

作為全球最大的公用事業企業,國家電網的“第一曲線”是電網投資、建設和運營。“第二曲線”以能源互聯網為關鍵抓手,2023年新業務收入超3000億元,占總收入比重達18%。

經驗總結:

精準選賽道:依托“雙碳”戰略,聚焦“綜合能源服務”“綠電交易”“充電樁”三大領域,充分銜接自身電網資源優勢。

客戶延伸:挖掘客戶潛在需求,布局綜合能源服務,為企業、園區提供節能改造、冷熱電聯供、儲能、碳管理等一攬子解決方案,從“賣電”轉向“賣服務”。

建平臺:打造“網上國網”APP,整合家電廠商、維修公司、保險公司等資源,形成一站式能源服務平臺,實現查電、繳費、綠電購買、家電維修等功能集成。

(二)中國寶武:從“鋼鐵制造商”到“新材料+服務供應商”

中國寶武作為全球最大鋼鐵企業,傳統依賴規模盈利,當前第二曲線“高端材料+服務”發展態勢良好,2023年高端鋼材收入占比超40%,服務收入突破800億元。

經驗總結:

技術延伸突破:將鋼鐵技術拓展至高端材料領域,如研發風電專業鋼材、新能源汽車用鋼。

客戶延伸:從“賣鋼”向“賣服務”轉型,如為汽車廠提供鋼材加工配送服務,降低客戶切割成本;開展供應鏈管理服務,為客戶優化采購方案。

生態協同發展:聯合200余家專精特新企業推進“鋼鐵+”業務,如與電池企業合作,利用鋼鐵廠余熱制氫;與建筑企業合作,開展鋼結構建筑項目,建設效率較傳統建筑提升50%。

(三)南方航空:從“航空承運人”到“大出行生態服務商”

南方航空是中國航線網絡最發達、年客運量最大的航司,“第一曲線”依托傳統服務場景(航空客運、基礎檢測等),“第二曲線”通過場景創新開辟新空間。

經驗總結:

資源延伸:整合貨機與客機腹艙資源,發力國際貨運、跨境電商物流與冷鏈物流,挖掘高附加值市場;將飛機維修、航空配餐等內部服務部門市場化,服務第三方航空公司,實現“成本中心”向“利潤”中心轉變。

建平臺:將“南航e行”APP升級為涵蓋機票、酒店、租車、旅游的一站式平臺,提升用戶粘性與單客價值。

布局新賽道:搶抓低空經濟發展機遇,以樞紐機場客貨接駁、低空飛行器維修、無人機飛手培訓作為發力點,大力開拓低空經濟新場景。

站在“十五五”的關鍵節點,央國企探索“第二曲線”是突破發展瓶頸的必然選擇,更是國有經濟助力中國式現代化的主動作為。這個過程,需摒棄“等、怕、貪”的心態——不等主業遇困才謀新局,不怕創新風險敢闖敢試,不貪多元擴張堅守主業,才能在服務國家戰略和區域發展中交出合格答卷。